【財産目録】

相続財産の調査が完了したらいよいよ財産目録の作成です。この財産目録は必ず作成しなければならないというものではありませんが、以下のような理由から作成されることを強くお勧めいたします。

- プラスの財産とマイナスの財産との比較ができず、単純承認か相続放棄かなどの方針が定まらない。(相続放棄は相続が発生したことを知った日から3か月以内です)

- 相続財産の全体像が分からない為、遺産分割協議が進まない。

- 相続税の評価額の概算をするときに非常に役立つ

このように財産目録を作成し相続財産の全体を見える化しておくことが円滑な相続手続きに大きく貢献すると考えられます。

【財産目録はいつ作成するか】

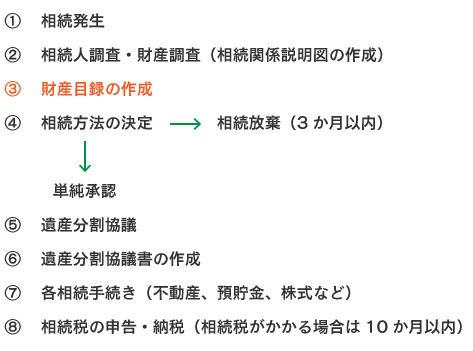

財産目録の作成が相続手続きのどのあたりに位置するのか、相続手続き全体の流れからおさらいしましょう。(以下は手続きが煩雑化する「遺言書がない場合」の流れです)

このように財産目録は相続方法をどのようにするか、単純承認か相続放棄か、もしくは限定承認かを判断する際にも非常に重要になります。

相続放棄は相続人が単独で申し出ることができますが、限定承認は相続人全員で裁判所に申し出なければなりませんので、このような慎重な判断をする際に相続財産が一覧になっている財産目録は非常に有用です。

【財産目録の書式】

書式について特に決まりはありませんが、見やすいものが望ましいと思いますので、種類ごとに「不動産」「預貯金」「株式」など分けて記載することをお勧めします。以下のエクセルデータをダウンロードしてご使用頂き、ご相談時にお持ちいただけるとスムーズかと思います。

当事務所ではもちろん財産目録の作成代行もお受けいたしております。遺産整理業務をご依頼頂いた際は財産目録の作成は当然含まれますが、相談者様の状況、ご希望に合わせて相続人調査や財産調査などの単体のサポートと合わせてご利用頂くなど柔軟に対応させて頂きますので、お困りごとがございましたらお気軽にご相談下さい。